(EU) č. 17/2014Prováděcí nařízení Komise (EU) č. 17/2014 ze dne 10. ledna 2014 , kterým se stanoví standardizovaný formulář pro oznámení zvláštního opatření v rámci mechanismu rychlé reakce proti podvodům v oblasti DPH

| Publikováno: | Úř. věst. L 8, 11.1.2014, s. 13-15 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 10. ledna 2014 | Autor předpisu: | Evropská komise |

| Platnost od: | 14. ledna 2014 | Nabývá účinnosti: | 14. ledna 2014 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 17/2014

ze dne 10. ledna 2014,

kterým se stanoví standardizovaný formulář pro oznámení zvláštního opatření v rámci mechanismu rychlé reakce proti podvodům v oblasti DPH

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty (1), a zejména na čl. 199b odst. 4 uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Směrnice 2006/112/ES, ve znění směrnice Rady 2013/42/EU (2), zavádí mechanismus rychlé reakce pro boj proti podvodům v oblasti daně z přidané hodnoty (DPH). |

|

(2) |

Mechanismus rychlé reakce umožňuje členským státům oznámit přijetí zvláštního opatření odchylného od obecného pravidla stanoveného směrnicí 2006/112/ES, pokud jde o osobu povinnou odvést daň z přidané hodnoty. Toto opatření sestává z uplatňování mechanismu přenesení daňové povinnosti k DPH pro účely boje proti náhlým a rozsáhlým formám podvodů, které by mohly vést ke značným a nenapravitelným finančním ztrátám. |

|

(3) |

S cílem usnadnit zpracovávání oznámení zvláštních opatření v rámci mechanismu rychlé reakce by měl být přijat standardizovaný formulář pro oznámení popisující a strukturující požadované informace od oznamujícího členského státu. |

|

(4) |

Aby se zkrátil a zjednodušil postup oznamování, měly by být tyto formuláře předkládány Komisi elektronicky. |

|

(5) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Stálého výboru pro správní spolupráci, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

1. Členské státy použijí standardizovaný formulář uvedený v příloze tohoto nařízení, aby Komisi oznámily přijetí zvláštního opatření v rámci mechanismu rychlé reakce podle článku 199b odst. 4 směrnice 2006/112/ES.

2. Oznámení uvedené v odstavci 1 se zasílá elektronicky na určenou e-mailovou adresu, kterou Komise sdělila Stálému výboru pro správní spolupráci.

Článek 2

Toto nařízení vstupuje v platnost třetím dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 10. ledna 2014.

Za Komisi

José Manuel BARROSO

předseda

(1) Úř. věst. L 347, 11.12.2006, s. 1.

(2) Směrnice Rady 2013/42/EU ze dne 22. července 2013, kterou se mění směrnice 2006/112/ES o společném systému daně z přidané hodnoty, pokud jde o mechanismus rychlé reakce proti podvodům v oblasti DPH (Úř. věst. L 201, 26.7.2013, s. 1).

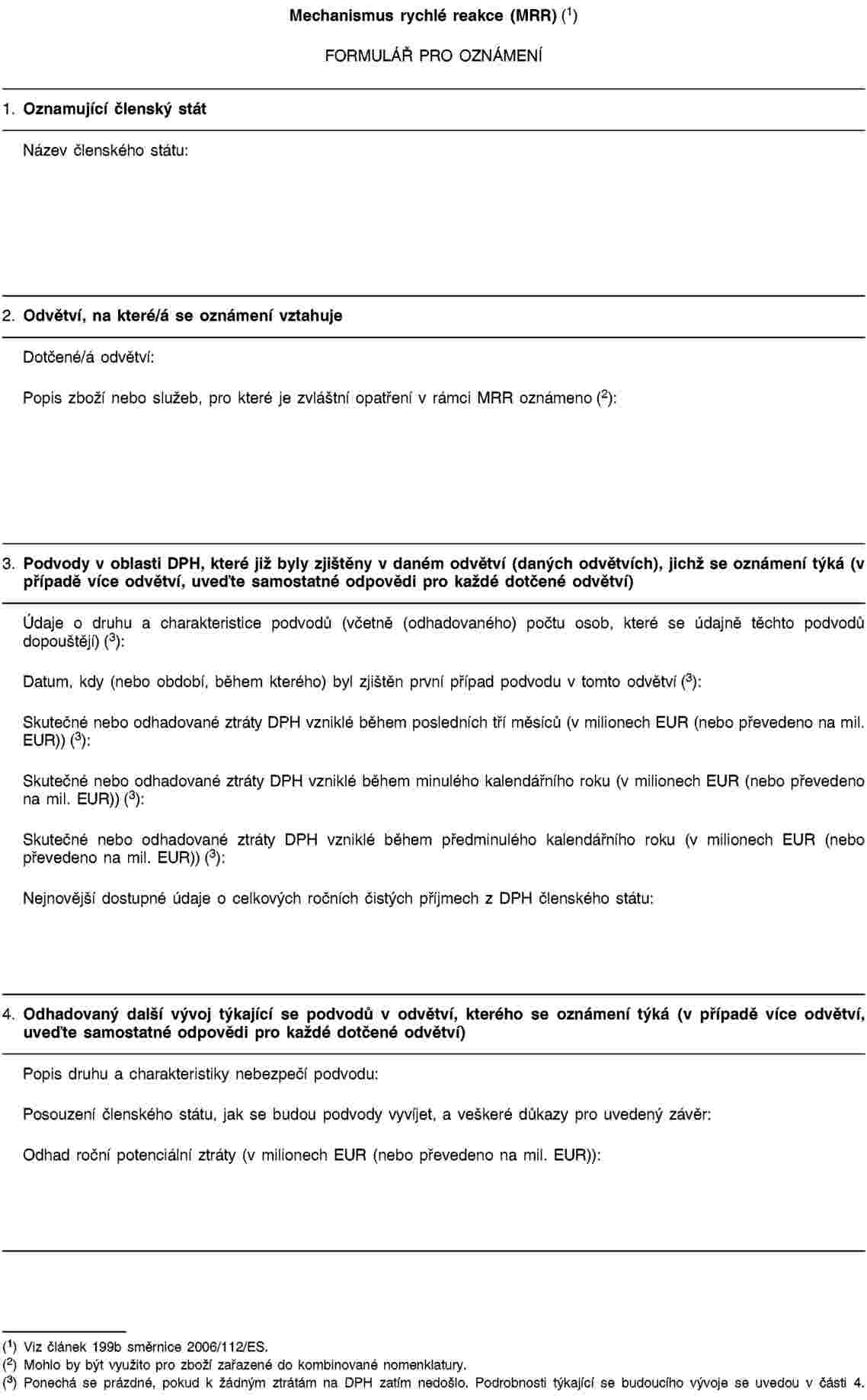

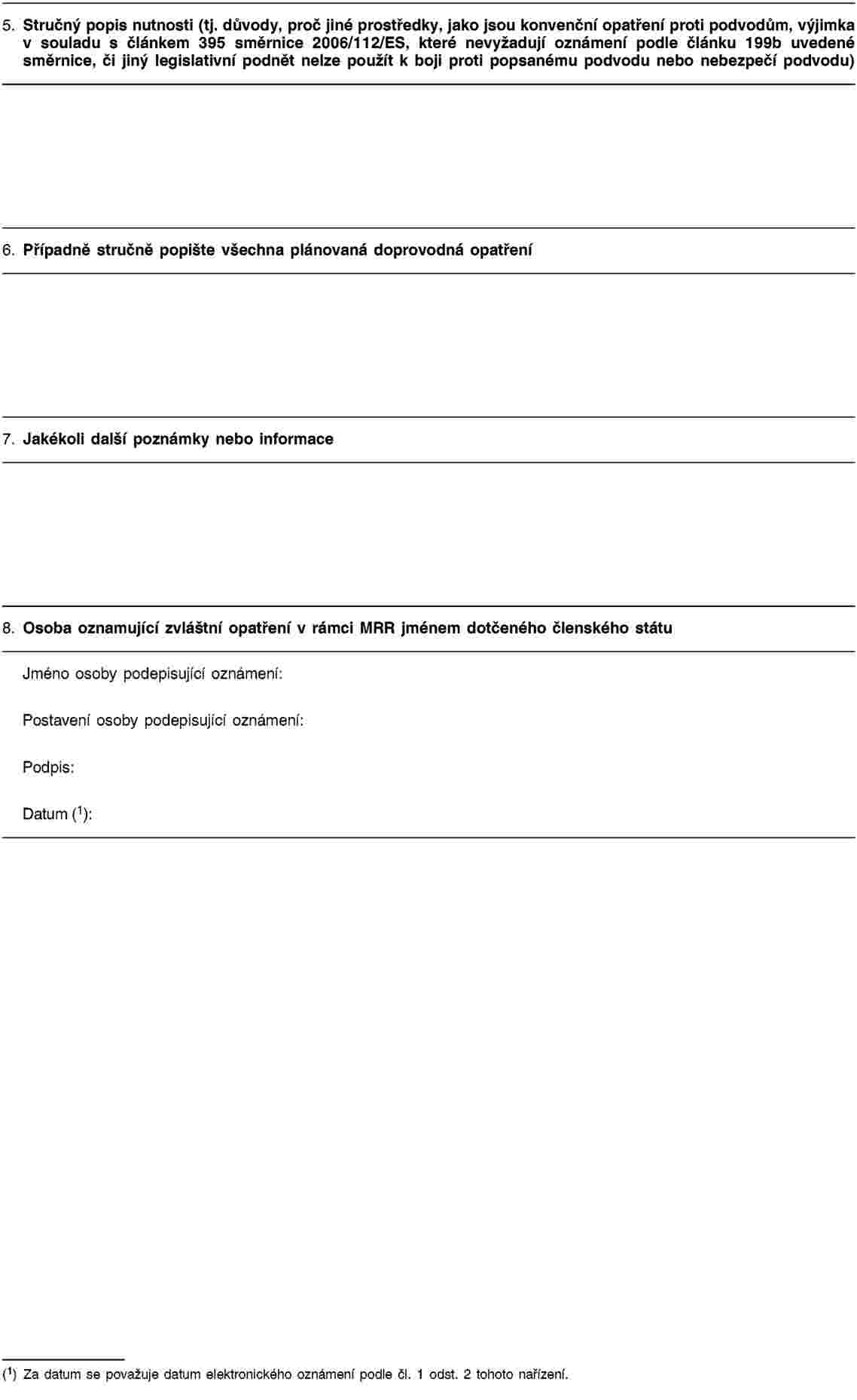

PŘÍLOHA