(EU) 2015/29Nařízení Komise (EU) 2015/29 ze dne 17. prosince 2014 , kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002, pokud jde o mezinárodní účetní standard 19 Text s významem pro EHP

| Publikováno: | Úř. věst. L 5, 9.1.2015, s. 11-13 | Druh předpisu: | Nařízení |

| Přijato: | 17. prosince 2014 | Autor předpisu: | Evropská komise |

| Platnost od: | 12. ledna 2015 | Nabývá účinnosti: | 12. ledna 2015 |

| Platnost předpisu: | Zrušen předpisem (EU) 2023/1803 | Pozbývá platnosti: | 16. října 2023 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (EU) 2015/29

ze dne 17. prosince 2014,

kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002, pokud jde o mezinárodní účetní standard 19

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19. července 2002 o uplatňování mezinárodních účetních standardů (1), a zejména na čl. 3 odst. 1 uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízením Komise (ES) č. 1126/2008 (2) byly přijaty některé mezinárodní standardy a výklady, které existovaly ke dni 15. října 2008. |

|

(2) |

Dne 21. listopadu 2013 zveřejnila Rada pro mezinárodní účetní standardy změny mezinárodního účetního standardu (IAS) 19 Zaměstnanecké požitky nazvané Plány definovaných požitků: zaměstnanecké příspěvky. Cílem změn je zjednodušit a vyjasnit účtování příspěvků zaměstnanců nebo třetích stran spojených s plány definovaných požitků. |

|

(3) |

Výsledky konzultace skupiny technických odborníků při Evropské poradní skupině pro účetní výkaznictví potvrzují, že změny IAS 19 splňují technická kritéria pro přejímání stanovená v čl. 3 odst. 2 nařízení (ES) č. 1606/2002. |

|

(4) |

Nařízení (ES) č. 1126/2008 by proto mělo být odpovídajícím způsobem změněno. |

|

(5) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Regulativního výboru pro účetnictví, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

V příloze nařízení (ES) č. 1126/2008 se mezinárodní účetní standard (IAS) 19 Zaměstnanecké požitky mění v souladu s přílohou tohoto nařízení.

Článek 2

Změny uvedené v článku 1 začnou jednotlivé společnosti uplatňovat nejpozději prvním dnem prvního účetního období začínajícího dnem 1. února 2015 nebo začínajícího po tomto datu.

Článek 3

Toto nařízení vstupuje v platnost třetím dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 17. prosince 2014.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Úř. věst. L 243, 11.9.2002, s. 1.

(2) Nařízení Komise (ES) č. 1126/2008 ze dne 3. listopadu 2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002 (Úř. věst. L 320, 29.11.2008, s. 1).

PŘÍLOHA

Plány definovaných požitků: zaměstnanecké příspěvky (1)

(Novela IAS 19)

Mění se odstavce 93–94 a doplňuje se nový odstavec 175. Odstavec 92 je uveden pouze pro referenční účely.

Pojistněmatematické odhady: mzdy, požitky a náklady na zdravotní péči

…

|

92 |

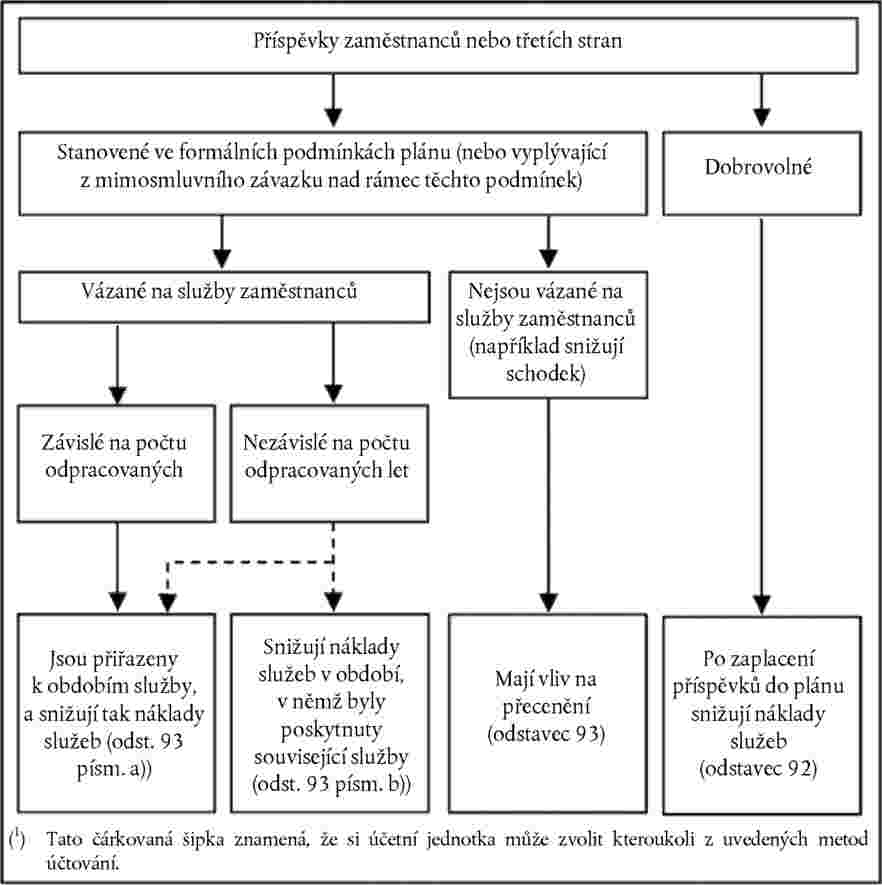

Některé plány definovaných požitků vyžadují, aby zaměstnanci nebo třetí strany přispívali na náklady plánu. Příspěvky zaměstnanců snižují náklady účetní jednotky na požitky. Účetní jednotka posoudí, zda příspěvky třetích stran snižují náklady účetní jednotky na požitky, nebo zda se jedná o právo na náhradu podle odstavce 116. Příspěvky zaměstnanců nebo třetích stran jsou buď uvedeny ve formálních podmínkách plánu (případně vyplývají z mimosmluvních závazků, které překračují rámec těchto podmínek), nebo jsou dobrovolné. Dobrovolné příspěvky zaměstnanců i třetích stran snižují náklady služeb po zaplacení těchto příspěvků do plánu. |

|

93 |

Příspěvky od zaměstnanců nebo třetích stran v souladu s formálními podmínkami plánu buď snižují náklady služeb (pokud se vážou na služby zaměstnanců), nebo mají vliv na přecenění čistého závazku (aktiva) z definovaných požitků (pokud se nevážou na služby zaměstnanců). Příkladem příspěvků, které se nevážou na služby zaměstnanců, je případ, kdy jsou příspěvky požadovány pro snížení schodku vzniklého v důsledku ztrát aktiv plánu nebo pojistněmatematických ztrát. Pokud se příspěvky od zaměstnanců nebo třetích stran vážou na služby zaměstnanců, snižují náklady služeb takto:

Odstavec A1 obsahuje příslušnou aplikační příručku. |

|

94 |

U příspěvků zaměstnanců nebo třetích stran, jež jsou přiřazeny k obdobím služby podle odst. 93 písm. a), mají změny příspěvků za následek:

... |

PŘECHODNÁ USTANOVENÍ A DATUM ÚČINNOSTI

…

|

175 |

Plány definovaných požitků: zaměstnanecké příspěvky (novela IAS 19), vydáno v listopadu 2013, pozměněny odstavce 93–94. Účetní jednotka použije uvedené změny retrospektivně v souladu s IAS 8 Účetní pravidla, změny v účetních odhadech a chyby na roční období začínající dne 1. července 2014 nebo později. Dřívější použití je povoleno. Pokud účetní jednotka použije uvedené změny pro dřívější období, tuto skutečnost zveřejní. |

Novela dodatků k IAS 19 Zaměstnanecké požitky

Doplňuje se dodatek A.

Dodatek A

Aplikační příručka

Tento dodatek je nedílnou součástí IFRS. Popisuje aplikaci odstavců 92–93 a má stejnou právní sílu jako ostatní části IFRS.

|

A1 |

Níže uvedený diagram zachycuje požadavky na účtování příspěvků od zaměstnanců nebo třetích stran.

|

(1) „Reprodukce je povolena v rámci Evropského hospodářského prostoru. Všechna stávající práva mimo EHP jsou vyhrazena, s výjimkou práva na reprodukci pro osobní potřebu nebo jiné poctivé využití (‚fair dealing‘). Další informace lze získat od IASB na internetové stránce www.iasb.org.“